Suite à la faillite de Lehman Brothers en 2008, les plus grands banquiers du monde se sont réunis en urgence à Londres. Le blocage de toutes les transactions financières mondiales a été sérieusement envisagé. La faillite de Lehman Brothers a été en grande partie étouffée par le rachat massif de titres et d’obligations par les banques centrales, fragilisant ainsi leurs bilans. Quinze ans plus tard, non seulement le fléau n’est pas résolu, mais il s’est fortement aggravé, mettant toute l’économie mondiale dans une situation de réaction en chaîne en cas de nouveau Lehman. Difficile aujourd’hui de prévoir où l’incendie va prendre, car presque toutes les banques se valent, qu’il s’agisse de géants comme UBS, Credit Suisse, Deutsche Bank, etc., une seule suffira à faire sombrer toutes les autres. Ce n’est qu’une question de temps. Leur exposition aux produits dérivés, notamment aux produits exotiques basés sur la spéculation de dettes d’acteurs insolvables, rend la situation explosive lorsque nous découvrons que le bilan comptable de certaines banques dépassent le PIB d’un pays comme les États-Unis. Une jungle où même les traders eux-mêmes ne peuvent pas connaître l’exposition réelle. Ces montants sont sont dits « hors bilan », c’est-à-dire qu’ils n’apparaissent pas dans les comptes annuels des banques.

Désormais, en cas de crise financière, le législateur est légalement habilité à bloquer tous les comptes, voire toutes les transactions, et cela dans tous les pays de la Communauté Européenne. Ces dernières années, des lois spéciales ont été votées à cet effet.

Nous entendons souvent parler de la garantie des 100 000 euros sur nos dépôts bancaires. Qu’est-ce que cela signifie réellement ? Par exemple, en France, en cas de faillite de votre banque, le Fonds National de Garantie indemnisera votre compte bancaire à hauteur de 100 000 euros. Évidemment, si vous avez plusieurs comptes, vous bénéficierez d’une double garantie. Seulement, si vous regardez bien, le Fonds National de Garantie ne contient que quelques milliards alors que notre épargne se chiffre en milliers de milliards. À l’heure actuelle, un tel fonds de garantie ne peut en réalité couvrir que quelques dizaines de milliers de dépôts.

Chaque compte sera probablement indemnisé du même montant, et pour tous, mais le plafond dépendra entièrement de la perte causée par la crise financière. Sans parler de la dévaluation de la monnaie et de l’hyperinflation. En d’autres termes, ce montant sera insignifiant.

Il y a deux facteurs à considérer en cas de faillite. La première concerne le montant qu’il vous restera en cas de faillite de votre banque. Vos fonds seront bloqués dès l’annonce du dépôt de bilan. Suite à une liquidation judiciaire ou un éventuel rachat par une banque concurrente, vous récupérerez vos liquidités, soit partiellement, soit vous les perdrez toutes. Le deuxième facteur concerne les montants qui seront retirés de vos comptes afin de rembourser cette fois l’ensemble du système bancaire. Par exemple, lors de la crise chypriote de 2013, plus de 40% de l’épargne des particuliers a été volée pour aider le système bancaire.

Pour couvrir les pertes, le recours aux dépôts des épargnants et aux fonds détenus dans les assurances-vie (y compris le fonds en euros classique) est très probable, car ils représentent tous deux la majorité du patrimoine des citoyens. En ce qui concerne l’expropriation de terrains, tels que des maisons et des appartements, cette hypothèse est peu probable. D’autre part, l’augmentation extrême de l’impôt foncier est presque certaine, obligeant les propriétaires en difficulté à vendre leurs maisons et appartements pour payer, entraînant une crise immobilière majeure. En effet, la valeur de l’immobilier est aujourd’hui largement surévaluée. Il est fort probable qu’il y ait un réajustement dans un proche avenir.

Cela s’applique aussi aux actions de sociétés dont la valorisation dépasse leur valeur réelle. L’expression « les arbres ne montent jamais au ciel » est ici assez représentative de la situation.

En ce qui concerne les banques, certaines d’entre elles sont évidemment plus solides que d’autres. Leur solidité repose sur trois facteurs principaux à observer :

– d’une part, le montant de leur capital social détenu au bilan, c’est-à-dire le rapport qui existe entre les capitaux propres et les dettes,

– d’autre part, leur exposition aux produits dérivés, puisque des milliers de milliards de dollars sont exposés pour chaque banque,

– et enfin, votre banque a-t-elle séparé ses activités de banque de dépôt et de banque d’investissement ?

> Les contrats d’assurance-vie français, composés en grande échelle d’obligations, c’est-à-dire de dette, sont soumis, en France, à la loi Sapin 2, qui autorise le blocage des rachats, même partiels. Cette loi a été promulguée pour freiner la faillite des assureurs en cas de panique sur les marchés boursiers. Ainsi, le fonds en euros classique qui compose votre assurance-vie peut supporter des pertes importantes sur le marché obligataire sans que vous puissiez racheter les parts auprès de votre assureur, augmentant ainsi le risque d’une perte totale de votre investissement.

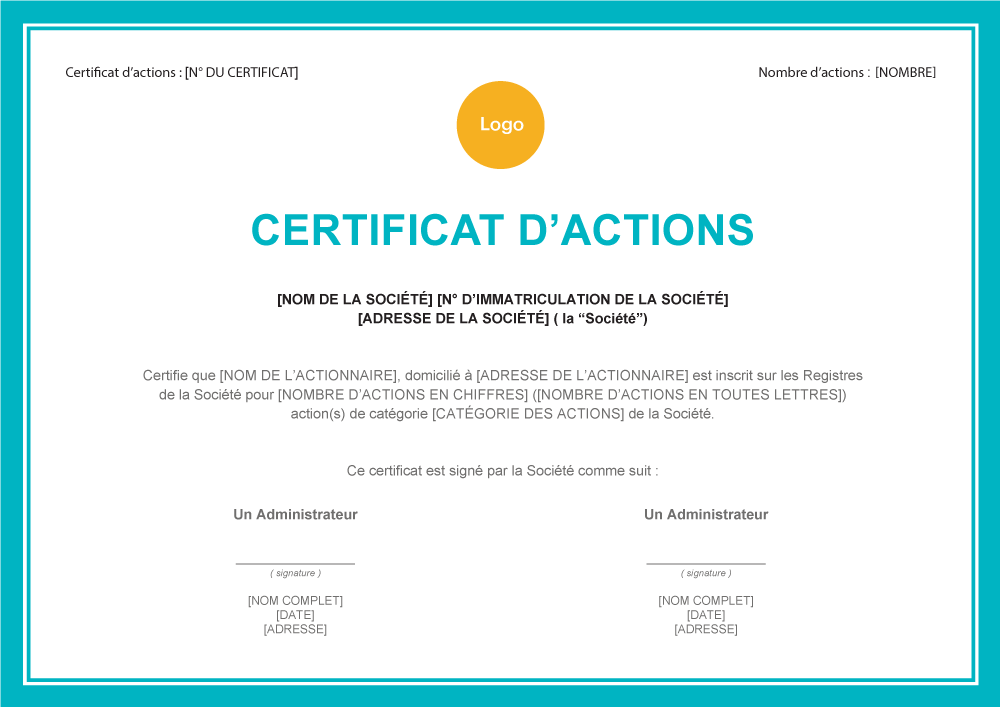

> En ce qui concerne votre compte-titres, sachez que votre courtier en valeurs mobilières n’est pas infaillible. En cas de faillite, vous risquez de perdre tout votre portefeuilles détenus sur ce compte-titres, même vos actions de société, car celles-ci ne sont pas enregistrées à votre nom mais à celui de votre courtier. Cependant, il est possible de les enregistrer sous votre propre nom et d’obtenir un certificat de propriété. Cela dépend du pays où se trouve votre courtier. Contactez-moi pour plus de détails. Ainsi, en cas de faillite de votre courtier en valeurs mobilières, vous aurez la preuve que ces actions vous appartiennent.

Lors de notre entretien, nous élaborerons une stratégie adaptée à votre situation personnelle, en abordant plusieurs points tels que :

- les banques à éviter et les banques qui offrent de meilleures garanties,

- l’investissement dans des valeurs tangibles à travers des métaux précieux, des biens immobiliers, certaines valeurs mobilières, le vin et l’art,

- la diversification, avec par exemple la détention de comptes bancaires à l’étranger, un portefeuille de crypto-monnaies, et un portefeuille titres,

- la préparation en cas d’effondrement financier.

EN RÉSERVANT UNE CONSULTATION, VOUS OBTENEZ :

– des conseils de qualité adaptés à vos attentes, dans le respect des lois,

– des conseils en investissement axés sur des valeurs tangibles,

– une diversification de vos actifs.

Articles similaires

Compte bancaire à l’étranger

En termes de diversification et de protection des actifs, il existe également les comptes bancaires offshore. Depuis la dernière crise financière de 2008,…

Planification financière

Nous fournissons des services de conseil en structuration internationale, de constitution de sociétés, de transferts d’argent, de services bancaires, et d’immigration dans un…

Citoyenneté

POURQUOI OBTENIR UNE DEUXIÈME CITOYENNETÉ? → Une ingénierie fiscale d’excellence : Les investisseurs profitent également des avantages fiscaux et du potentiel de réduction…

Gestion de crise

Comprenez-vous ce qui va arriver ? Vous l’attendez ? Êtes-vous prêt à cela ? Alors qu’allez-vous faire ? Nous vous conseillons pour vous préparer, vous, votre famille…

Family office

Préparer la prochaine génération à gérer son patrimoine et ses affaires familiales est un objectif clé. Que proposons-nous? ➢ Planification patrimoniale grâce à…

Métaux précieux

La fin de l’étalon-or avec l’annulation des accords de Bretton-Wood en 1971 a fait perdre au dollar son attachement à l’or, laissant place…