LES AVANTAGES D’AVOIR UNE ASSURANCE-VIE:

1) Les contrats d’assurance-vie de droit français offrent des avantages fiscaux et successoraux. En complément du fonds en euros proposé par votre assureur, vous avez la possibilité de souscrire à des fonds d’investissement au sein de votre contrat, généralement constitués d’obligations, d’actions, et parfois d’immobilier.

2) Outre les avantages fiscaux et successoraux, les contrats d’assurance-vie de droit luxembourgeois offrent une sécurité, une diversité et une flexibilité optimales.

3) Le Luxembourg est fiscalement neutre, c’est-à-dire que le souscripteur du contrat d’assurance-vie paiera des impôts dans son pays de résidence et non au Luxembourg. Par exemple, si vous résidez en France, vous serez soumis à la fiscalité française concernant votre assurance-vie que vous avez contractée au Luxembourg.

4) La capitalisation des revenus n’est pas imposable s’ils ne sont pas rachetés. Les arbitrages, c’est-à-dire les achats et les ventes d’actifs au sein du fonds, ne sont pas imposés. En effet, si le gestionnaire de patrimoine procède à des arbitrages entre les compartiments du fonds, aucune taxe ne sera appliquée.

5) Pour un résident français, les taux d’imposition sont dégressifs à partir de la 5ème année, avec une optimisation fiscale après la 8ème année.

6) Le contrat est soumis à l’Impôt sur la fortune français mais uniquement à sa valeur nominale, les revenus capitalisés ne sont pas pris en compte.

7) Les conventions de double imposition signées entre le Luxembourg et d’autres pays empêchent la double imposition des contrats, ce qui offre un autre avantage non négligeable.

8) L’assurance-vie de droit luxembourgeois offre des avantages au moment de l’héritage. Le preneur du contrat d’assurance-vie, c’est à dire celui qui souscrit le contrar, est libre de choisir les bénéficiaires et il peut leur fixer des primes. Au moment du décès du souscripteur d’assurance-vie, les bénéficiaires ont droit à une réduction d’impôts en fonction de leur parenté avec le défunt, et ils seront soumis à une fiscalité avantageuse sur les montants.

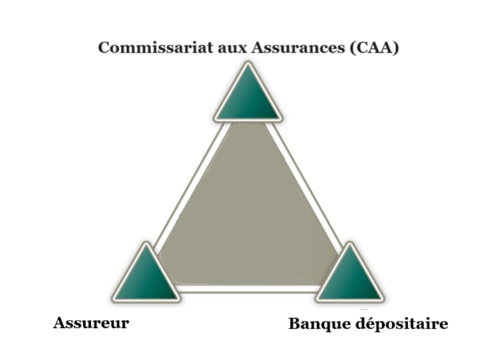

9) Les preneurs d’assurance et leurs intérêts sont protégés en cas de défaillance de la compagnie d’assurance et de la banque dépositaire (voir le triangle de sécurité ci-dessous). En effet, lors de la crise de 2008, quatre banques partenaires irlandaises ont fait faillite, les assureurs luxembourgeois ont donc transféré les titres de leurs clients vers une autre banque.

10) Les actifs sous-jacents détenus par le client sont confidentiels, personne ne peut savoir ce qu’il y a dans le fonds, seul le nombre de parts est connu. De plus, le contrat est protégé, il ne peut être saisi par un tiers sauf en cas de procédure judiciaire,

11) Le contrat d’assurance-vie peut être utilisé comme garantie lors d’un prêt bancaire,

12) À partir d’un investissement minimum de 250 000 euros, le contrat peut contenir un large éventail de sous-jacents tels que des actions, des obligations, des devises, des options / futures, des titres non cotés et de l’immobilier,

13) Il est également très flexible, le souscripteur peut intégrer différentes devises, et il a le choix du Gestionnaire de Portefeuille,

14) Les compagnies d’assurance-vie au Luxembourg cherchent à faire des rendements supérieurs au marché, comme des résultats supérieurs à un indice de type CAC 40, sinon, les clients auront peu d’intérêt à y souscrire,

15) Enfin, le choix du Luxembourg est également un autre avantage car c’est un pays politiquement et économiquement stable.

CE QU’ON NE VOUS DIS PAS ET POURQUOI VOUS NE DEVRIEZ PAS AVOIR D’ASSURANCE-VIE:

1) L’assurance-vie était en plein essor depuis plusieurs décennies. En effet, c’était un excellent moyen d’optimiser votre fiscalité tout en obtenant des rendements attractifs. Cependant, je pense vraiment que ce temps est révolu,

2) En France, les taux de rendement des fonds en euros n’ont pas arrêté de baisser depuis 20 ans,

3) Pour les résidents français: l’Etat français finira très certainement par s’attaquer à la fiscalité avantageuse de l’assurance-vie pour renflouer la dette publique devenue incontrôlable,

4) Aussi lorsque la prochaine crise financière arrivera, vous subirez des pertes importantes sur vos contrats, voire une perte totale en cas de faillite de votre assureur, qui il faut le souligner sont déjà en grande difficulté financière pour certains (notamment en France) à cause de la hausse des taux d’intérêt décidée par la banque centrale qui a entraîné un krach sur les marchés obligataires,

5) Pour les contrats de droit luxembourgeois, la loi oblige à respecter des ratios sur les types d’actifs de chaque portefeuille (un certain pourcentage pour les obligations, les actions, etc.). Cela signifie que le gestionnaire doit conserver un minimum d’obligations dans le portefeuille et qu’en théorie il ne peut pas tout convertir en espèces,

6) Même si le Luxembourg est une place financière de renommée mondiale, la qualité de la gestion dans les compagnies d’assurance a diminué en raison de la pression des actionnaires pour toujours plus de profit, de sorte que le nombre d’employés par équipe est réduit, tout comme le coût des systèmes informatiques,

7) Concernant la loi Sapin 2 sur les contrats d’assurance-vie français: Les contrats d’assurance-vie français, composés à grande échelle d’obligations, c’est-à-dire de dette, sont soumis, en France, à la loi Sapin 2 (votée en 2016 par le ministre de l’Économie Michel Sapin), qui autorise le blocage des rachats, même partiel. Cette loi a été promulguée pour freiner la faillite des assureurs en cas de panique sur les marchés boursiers.

→ Ainsi, le fonds en euros classique qui compose votre assurance-vie peut supporter des pertes importantes sur le marché obligataire sans que vous puissiez racheter les parts auprès de votre assureur, augmentant ainsi le risque d’une perte totale de votre investissement.

Écrit le 20 Septembre 2024

Articles similaires

De la France au Cap Nord en Renault 4L (vidéo) – VOYAGE

Au total, 11 000 kilomètres et la traversé de 11 pays en Renault 4L au cours de l’été 2017. Publié le 13 Avril…

Augmenter vos capacités physiques et intellectuelles (partie 2) – SANTÉ

Pour augmenter d’avantage vos capacités physiques et intellectuelles, vous devrez impérativement développer votre spiritualité. Ces trois pôles travaillent en synergie. Lorsque l’un est…

Augmenter vos capacités physiques et intellectuelles – SANTÉ

Notre corps est l’instrument qui nous permet de nous épanouir pleinement, en harmonie avec l’environnement qui nous entoure. La qualité de notre réalisation…

À la recherche des clés de l’univers – ESTHÉTISME/SPIRITUALITÉ

Après avoir quitté Londres au début de l’automne 2016, je me suis envolé pour le Kazakhstan afin notamment de rendre visite à une…

Fatigué des impôts élevés au Royaume-Uni ? EXPATRIATION

Fatigué des impôts élevés au Royaume-Uni ? La relocalisation aux Emirats Arabes Unis est la solution idéale ! Nous proposons une gamme complète…

Monténégro: la perle des Balkans – EXPATRIATION/VOYAGE

Le Monténégro, un pays pittoresque sur la côte Adriatique, niché au cœur des Balkans, possède non seulement des paysages magnifiques, un riche patrimoine…